안녕하세요!

여러분들의 주린이 탈출을 돕기위한 탈출작전의 리더 차트충입니다.

요즘같이 불확실하고 어려운 시장에서도 살아남기위해, 차트충이 열심히 핫한 섹터를 발굴해보도록 하겠습니다.

자, 주린이 탈출작전 시작합니다.

탄소배출권 관련주 TKG휴켐스 주가 전망 Feat. 탄소나노튜브(CNT)

탄소배출권의 가격이 최근 들어 많이 상승하였다. 본격적인 상승은 21년도 부터 시작했지만 22년도 9월에 급락하다가 다시금 상승세에 있다. 늦겨울 추위가 이어지는 가운데 유럽의 석탄 발전 수요가 늘어난 여파와 함께 석탄값 하락·풍력발전 감소 영향 때문이다.

세계적으로 탄소중립을 외치고 있는 가운데 올해 하반기에는 우리나라에 국내 최초의 민간 ‘탄소배출권 거래소’가 생긴다. 대한상공회의소가 ‘자발적 탄소시장(VCM·Voluntary Carbon Market)’을 운영하기로 했다.

기업들이 지구 온난화의 원인인 이산화탄소 발생량을 줄이면(탄소 저감) 이곳에서는 그 성과를 탄소배출권(탄소 크레디트)으로 인증해주고, 주식처럼 거래하게 할 예정이다.

금일은 이러한 탄소배출권 관련주인 TKG휴켐스에 대해 다룰 예정인데, 사실 이전 네이버 블로그에서 다룬적이 있다.

따라서 자세한 기업 설명에 대해서는 하기 글을 먼저 참고하고 오길 바란다.

하기 그림을 클릭하면 관련글로 넘어갑니다:)

당시 TKG휴켐스를 다룰때는 배당 및 성장에 기반에서 소개를 했는데 그때나 지금이나 주가 상승이 크게 되지 않았기에 다시 접근해도 좋다고 판단들어 리뷰 및 향후 전망에 대해 이야기를 해볼 생각이다.

TKG휴켐스를 간략하게 소개하자면, 폴리우레탄 원료인 DNT, MNB를 비롯해 질산, 초안 등 정밀화학 핵심소재 생산 기업이다. 정밀화학분야의 제조업체로 UN으로부터 탄소배출권을 획득했다. 동사는 정부로부터 할당 받은 탄소배출 규모보다 적게 탄소를 배출한 후 남은 탄소배출권은 시장에 판매하여 수익을 내는 사업을 영위하고 있다.

최근 다시 TKG휴켐스에 관심을 가져봐야 하는 이유는 기존에 갖고 있던 탄소배출권 테마에 더해 향후 탄소나노튜브(CNT) 관련주로서 부각 받을 가능성이 있기 때문이다.

탄소나노튜브(CNT)는 탄소 기반 나노 물질로 전기와 열 전도율이 구리·다이아몬드와 동일하다. 강도는 철강의 100배에 달해 차세대 소재로 꼽힌다. CNT는 배터리 양·음극 활물질 사이에서 리튬이 오고 가는 통로 역할을 하는 도전재에 쓰인다. 전도성이 높은 CNT를 도전재로 활용하면 기존 카본블랙 소재 대비 투입량을 최대 80% 줄일 수 있다.

노르웨이 BCS와 같이 한국에 공장을 지어 연간 1만t의 CNT를 생산하고 아시아 배터리셀 업체에 납품을 모색한다. 구체적인 부지와 투자액 등은 확정되지 않았으나 한국에 공장이 완공되면 LG에너지솔루션과 삼성SDI, SK온에 공급을 추진할 것으로 보인다.

TKG휴켐스는 명지대 자연캠퍼스에 '첨단소재연구소'를 개설했으며, 첨단산업 소재분야에도 빠르게 진출해 새로운 미래 사업으로 키워나갈 계획을 가지고 있기에 주목해 볼 필요가 있다.

즉, 탄소배출권 관련주 및 질산 관련주에 이어 2차전지소재 라는 재료까지 더해져 이제 앞으로 주가 상승 모멘텀을 키울 준비가 다 되었다고 볼 수 있다.

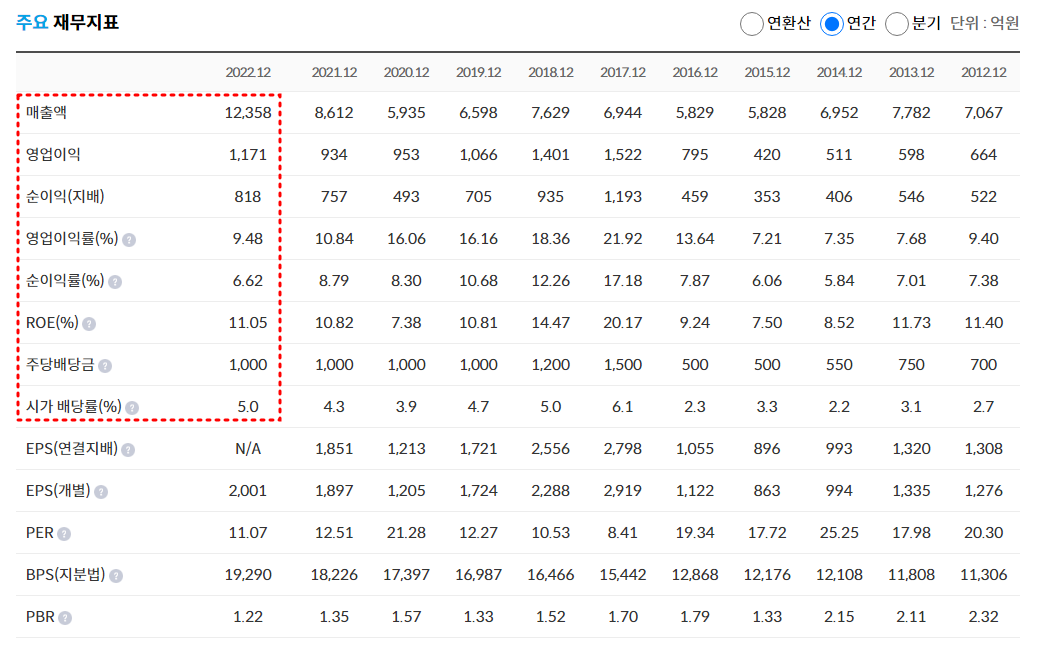

TKG휴켐스 주요 재무지표

TKG휴켐스는 재무구조도 탄탄하다. 22년도 매출은 전년대비 43.5% 증가하였고, 영업이익의 경우 25.4% 증가, 당기순이익은 5.5% 증가하였다. 작년 당기순이익 기준으로 EPS(주당순이익)가 2,001원정도 이므로 주가가 최근 22,200원 기준 PER(주가수익비율)가 11.09배 가 나온다.

동종업계 PER가 14.46배 인걸 감안할때, TKG휴켐스는 여전히 저평가 구간이며 향후 최소 30%이상 상승여력이 충분히 남아있다.

유안타증권은 TKG휴켐스의 올해 1분기 매출액과 영업이익이 각각 3040억원, 378억원을 기록할 것으로 전망했다. 영업이익 추정치가 전년 동기 354억원과 전분기 145억원 대비 동시에 증가한 것이라고 덧붙였다.

실적 호조 배경에는 경쟁업체인 BASF의 독일 공장 영구 폐쇄 결정으로 주력 제품인 DNT(인조가죽 원료) 가동률이 80%를 넘어선 것이 긍정적으로 작용했다. 여기에 원료인 암모니아 가격 하락으로 원료 절감 효과도 나타났다. 따라서 경쟁사 영구폐쇄 결정 및 연말 질산 증설 효과 등으로 탄탄한 실적 흐름이 이어질 것으로 예상된다.

TKG휴켐스 일봉차트

TKG휴켐스 일봉차트를 보면, 최근 3월 31일 2차전지 도전재용 CNT 공장 설립계획에 대한 기대감으로 고개를 크게 들었다, 다시금 조정을 받긴했지만 일봉 5선을 크게 이탈하지 않으면서 버텨주고 있다. 그간 탄소배출권 관련 및 배당주로서 크게 부각을 못 받았지만 최근 2차전지 이슈로 올라간 이상 세력이 2차전지 재료에 힘을 쏟는 듯 싶다. 2차전지 산업은 장래가 유망하기에 하방은 제한적이며, 조만간 전고점 22,750원은 무난히 돌파할 것으로 보인다.

동사는 안정적인 매출이 연일 나오고 있고 올해실적도 작년보다 좋고, 신규 첨단산업 소재분야 2차전지 CNT에 대한 기대감이 유효하면서 시작단계에 있기에 관심을 가져보면 좋을 것이다.

언제나 그렇듯 분할 매수, 분할 매도!

해당 글은 참고용일 뿐,

모든투자의 책임은 본인에게 있습니다.

<참고하면 좋은 내용>

하기 그림을 클릭하면 관련글로 넘어갑니다:)

하기 네이버 블로그에도 다양한 정보를 제공합니다.

하기 그림을 클릭하면 네이버 블로그로 넘어갑니다 :)

주린이를 탈출하고 싶은 분,

주식 대박이 나고 싶은 분,

개별 종목 상담받고 싶은 분은

공감과 댓글 및 구독 부탁드려요~♡

'주식(기업분석)' 카테고리의 다른 글

| DSC인베스트먼트 주가 전망 (2) Feat. AI 반도체 관련주 (17) | 2023.04.21 |

|---|---|

| 원전관련주 서전기전 주가 전망 Feat. 우리기술 (10) | 2023.04.19 |

| 국내최고 반도체용 진공 로봇 관련주 라온테크 주가 전망 (10) | 2023.04.11 |

| OLED 관련주 야스 주가 전망, 2대주주 LG디스플레이 (6) | 2023.04.06 |

| 반도체 후공정 관련주, 네패스 주가 전망 feat. 반도체업황 (10) | 2023.04.04 |